הרבה אנשים מקבלים את הדוחות מחברת הפנסיה ולא באמת טורחים לפתוח אותם. אבל לקרוא את הדוח הפנסיוני שלך זו לא רק אחריות – זו דרך פשוטה לוודא שהכסף שלך מנוהל בצורה שמתאימה לך.

אם קיבלת דוח רבעוני ולא קראת אותו, זה הזמן לשנות הרגל. הנה איך לעשות את זה, שלב אחרי שלב.

למה זה חשוב?

כל שלושה חודשים (ובנוסף אחת לשנה) חברות הפנסיה שולחות לנו דוח שמפרט את מצב קרן הפנסיה שלנו. הקריאה בו עוזרת להבין:

מה מצב הכיסויים הביטוחיים שלך (ידעת שהפנסיה היא גם ביטוח?)

כמה כסף נכנס ונצבר בקרן

אילו דמי ניהול נגבו ממך ואיך הם משפיעים על החיסכון שלך

באילו מסלולים הכסף שלך מושקע

האם ההפקדות לקרן בוצעו בצורה תקינה

איך לקרוא את הדוח הפנסיוני שלך – הטבלאות המרכזיות:

לדוחות יש מבנה קבוע ואחיד, בין כל חברות הפנסיה. כל התמונות במאמר הן לשם המחשה בלבד.

טבלה א': הכיסויים הביטוחיים

קצבה חודשית לאלמן/ה וליתומים (ביטוח שארים): הכיסוי שלך למקרה של פטירה. כמה הילדים (עד גיל 21) ובן או בת הזוג יקבלו מקרן הפנסיה במקרה שתלכו לעולמכם. זהו בעצם ביטוח חיים. ידעת שזה קיים בקרן הפנסיה שלך?

קצבה במקרה של אובדן כושר עבודה: הגנה במקרה של נכות מלאה. מהו גובה הקצבה שתקבלו מקרן הפנסיה במקרה שתיכנסו למצב של אובדן כושר עבודה.

מה לבדוק? האם גובה הכיסוי תואם את הצרכים שלך? במקרים רבים, כיסויים גבוהים מדי עלולים לייקר את דמי הניהול שלך ללא צורך. כדי לבחון זאת חשוב לדעת אילו מקורות נוספים יש לנו בכל אחד מהתרחישים ולבחון את התמונה המלאה: מה המדינה נותנת לנו (קצבת שארים וקצבת נכות מהביטוח הלאומי) האם יש לנו גם ביטוח חיים פרטי? ביטוח אובדן כושר עבודה? בני כמה הילדים? עוד כמה שנים יהפכו לעצמאים?

רצוי בחום להיעזר בבעל.ת מקצוע כדי לתכנן זאת נכון ובהתאמה אישית למצבכם.

עצמאים ועצמאיות שימו לב! הכיסויים הביטוחיים שלכם.ן מחושבים לפי גובה ההפקדה. כלומר, לגובה ההפקדה עליה תחליטו יש השפעה לא רק על הצבירה שלכם לקצבה בגיל פרישה אלא גם על גובה הכיסוי הביטוחי שלכם. זו נקודה חשובה שיש להיות מודעים אליה.

טבלה ב': תנועות בחשבון הפנסיוני

פירוט של כל התנועות שנעשו בקרן במהלך התקופה – כמו עו"ש אישי, רק לקרן הפנסיה.

מה לבדוק? ודא שכל הסכומים נראים תקינים ושאין תנועות לא צפויות.

טבלה ג': דמי הניהול

אחת הטבלאות החשובות ביותר! מה תמצאו בה?

פירוט כמה כסף נגבה לניהול הקרן, בשני מסלולים:

מההפקדה החודשית – אחוזים שנגבים כל חודש מתוך ההפקדה

מהצבירה הכוללת שלך – נגבים שנתית על כל הצבירה בקרן

בועית ממוצעים: יש השוואה לדמי הניהול הממוצעים של כלל החוסכים בקרן שלך

החשיבות של דמי הניהול – איך הם משפיעים על החיסכון שלך?

דמי ניהול הם אחד הגורמים המשמעותיים שמשפיעים על הצבירה הפנסיונית שלך לאורך זמן, אבל הרבה חוסכים לא מודעים לעוצמת ההשפעה שלהם. חשוב להבין שדמי ניהול נוגסים בתשואה שלך, ולא רק נוגסים, ההשפעה שלהם הולכת ועולה עם הזמן לפי עקרון הריבית דריבית.

מהם דמי ניהול ואיך הם מחושבים?

דמי ניהול מההפקדה החודשית: נגבים כאחוז מסוים מכל הפקדה שמועברת לקרן הפנסיה. לדוגמה: אם אתה מפקיד 2,000 ש"ח בחודש ודמי הניהול הם 4%, 80 ש"ח נגרעים לטובת חברת הפנסיה.

דמי ניהול מהצבירה הכוללת: נגבים כאחוז מהסכום שצברת עד כה. לדוגמה: אם צברת 500,000 ש"ח ודמי הניהול הם 0.25%, חברת הפנסיה תיקח 1,250 ש"ח בשנה מהצבירה שלך.

איך דמי ניהול גבוהים משפיעים על החיסכון שלך?

השפעת דמי הניהול מורגשת במיוחד בגלל אפקט הריבית דריבית:

כסף שנגרע בגלל דמי ניהול לא רק מפחית את הצבירה שלך אלא גם מונע ממנו לצמוח בתשואה העתידית.

ככל שהסכום בקרן שלך גדל, כך דמי הניהול הופכים למשמעותיים יותר.

ההפרש בצבירה יכול להגיע לעשרות עד מאות אלפי שקלים בפרישה – רק בגלל דמי הניהול.

מה אפשר לעשות כדי להקטין את דמי הניהול?

בדקו את הממוצע: בדוח הפנסיה יש בועית שמציינת מהם דמי הניהול הממוצעים בקרן שלכם. אם אתם משלמים יותר מהממוצע – זה דגל אדום להתמקחות.

התמקחו: אל תהססו לדרוש הפחתה בדמי הניהול, גם נמוכים מהממוצע. במיוחד אם צברתם סכום משמעותי, יש לכם כוח מיקוח. תזכרו שמדובר בשוק!

השוו בין קרנות: כחלק מההתמקחות, איספו הצעות של קרנות פנסיה אחרות, והשוו את דמי הניהול.

עברו לקרן פנסיה ברירת מחדל: אם לא תצליחו להתמקח ולהוריד את דמי הניהול בקרן הנוכחית, יש קרנות שמציעות דמי ניהול מופחתים והן מפוקחות על ידי המדינה.

זכרו: גם הפחתה קטנה באחוזי דמי הניהול יכולה לחסוך לכם הרבה כסף בטווח הארוך. אני תמיד אומרת שבשום עבודה לא תרוויחו את הכסף שתרוויחו בשעה-שעתיים של טלפונים ובירורים כדי להפחית את דמי הניהול. דמי הניהול הם אחד הגורמים הבודדים בניהול קרן הפנסיה שלכם שיש לכם שליטה עליהם – נצלו את זה!

טבלה ד': מסלולי ההשקעה

הנה הגורם הנוסף והמשמעותי מאוד שיש לנו עליו שליטה. כספי הפנסיה שלנו מושקעים בשוק ההון. לנו יש יכולת לבחור באילו מסלולי השקעה הם יושקעו ובאילו רמות סיכון. חשוב לזכור שבשוק ההון של משוואה פשוטה של "סיכון-סיכוי" – ככל שהסיכון גבוה יותר, כך גם הסיכוי להרוויח. אבל! ככל שהסיכון גבוה יותר גם התנודתיות והסיכוי לירידות לאורך הדרך. רמת הסיכון תלויה בגיל של החוסכ.ת, בסיבולת הסיכון ועוד.

מה תמצאו בטבלה?

באיזה מסלול הכסף שלך מושקע?

מנייתי, סולידי, או מסלול משולב.

מה לבדוק? האם מסלול ההשקעה תואם את הגיל שלך ואת פרופיל הסיכון שלך? אם לא, שקול לעדכן מסלול.

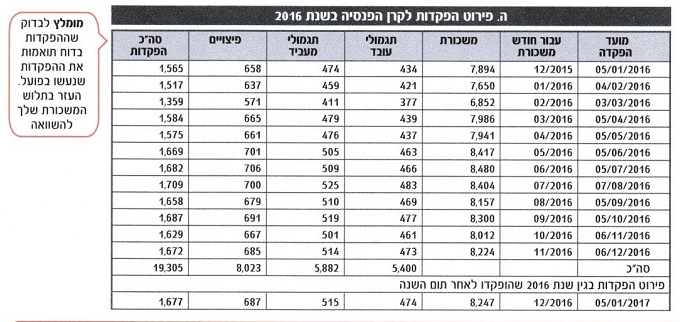

טבלה ה': הפקדות לקרן

גם זו טבלה חשובה מאוד!

בטבלה זו תמצאו פירוט של ההפקדות של הכספים לקרן לאורך השנה מחולקות לפי הפקדות העובד.ת, המעסיק.ה והפקדות לרכיב הפיצויים.

שימו לב! לפעמים מופיעה הפקדה בתלוש אך היא לא משויכת לקרן בגלל בעיה בירוקרטית. חשוב מאוד לבדוק שההפקדות תואמות למה שכתוב בתלוש.

לעצמאים: הפקדות של עצמאים מופיעות כתגמולי עובד בלבד.

מילה אחרונה

הדוח הפנסיוני הוא לא מפחיד כמו שהוא נשמע. זו דרך פשוטה ומעשית לוודא שהפנסיה שלך מנוהלת בצורה הנכונה ביותר.

זכרו – זה הכסף שלכם.ן לעתיד, וכל בדיקה כזו עכשיו יכולה לחסוך לכם.ן הרבה בהמשך.

טיפ: אם משהו לא ברור לך, פנה לייעוץ אובייקטיבי או בדקו מול חברת הפנסיה.

דיסקליימר: המידע במאמר הוא כללי בלבד ואינו מהווה ייעוץ פנסיוני או תחליף לייעוץ פנסיוני.