האם לקנות בתשלומים?

לא!

למה?

תשלומים הם בעצם הלוואה. זה אומר שקנינו היום מוצר או שירות מכסף שאין לנו ואנחנו מחזירים את ההלוואה (גם אם זה בריבית אפס) לאורך הזמן.

זה אומר שלא רק שקנינו את המוצר\שירות אלא קנינו גם כסף וגם לזה יש עלות. נחלק את הניתוח לשני מקרים – תשלומים עם ריבית ותשלומים בלי ריבית.

תשלומים ללא ריבית –

על פניו, מה הבעיה עם זה? ובעצם מה ההבדל בין לקנות בתשלומים לבין לחסוך את הכסף עד שמגיעים לסכום הדרוש ואז לקנות?

שני הבדלים בין לשלם בתשלומים ובין חסכון לטובת מטרת הרכישה –

1. סיבה יותר פסיכולוגית במהותה – מוצרי רכישה (וגם שירות שקיבלנו) מאבדים מערכם כשהזמן עובר. למשל רכב או מכשיר חשמלי מאבד את ערכו מהרגע שאנחנו מקבלים אותו ומתחילים להשתמש אבל אנחנו עדיין משלמים עליו תשלומים לפי מחירו המלא. לפעמים הוא אפילו מקולקל כבר ולא בשימוש אבל אנחנו עדיין משלמים עליו. תחשבו על טלפון שקנינו ב-36 תשלומים (שלוש שנים) ואחרי שנה נשבר לו המסך והוא הולך לעולמו… מן הסתם קנינו מכשיר חדש (אולי גם הוא בתשלומים?) ואנחנו סוחבים את התשלומים איתנו במשך עוד שנתיים.

2. תשלומים הם התחייבות. אין לנו אפשרות לא לשלם אותם, גם אם התזרים בחודש מסוים יותר צפוף. בניגוד לחסכון למטרת הרכישה שנוכל להפסיק במקרה הצורך כדי לא להגיע לקצה או לתזרים שלילי ופשוט לדחות את הרכישה בחודש.

תשלומים בריבית –

בנוסף לשני ההבדלים שהוצגו מעלה שרלבנטיים גם כאן הריבית הופכת את שיטת התשלום הזו ללא כלכלית בעליל.

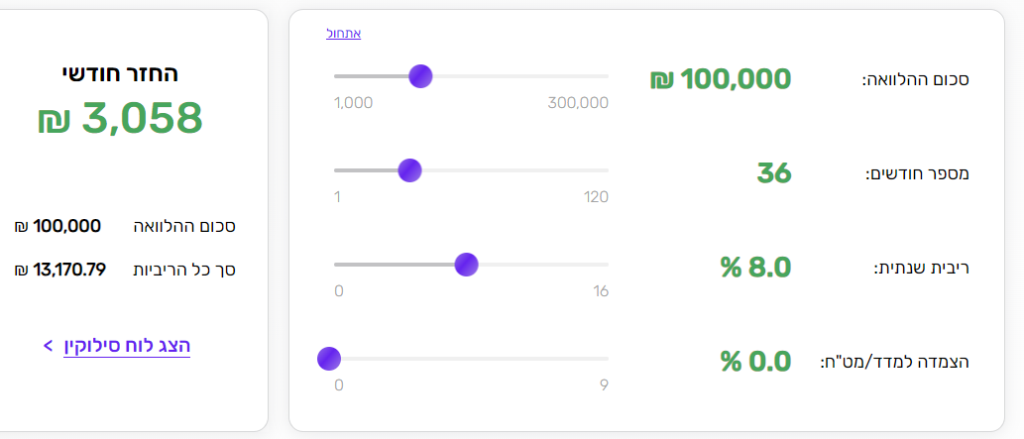

נדגים על רכב – רכב מאבד מערכו אחוזים נכבדים מיד אחרי הרכישה, כלומר, רכשנו מוצר ששווה נניח 100,000 שקלים אך מיד אחרי שאנחנו מקבלים אותו ערכו צונח ל-80,000 ומאבד מערכו כל חודש עקב השימוש והשחיקה. הזמן עובר אבל אנחנו ממשיכים לשלם לפי ערך של 100,000 אבל לא רק זה! על התשלומים שאנחנו משלמים יש לנו ריבית. נניח בריבית של פריים+2 (8% נכון ל-2024) במשך 3 שנים, לאורך 3 השנים נשלם ריבית של 13,170 שקלים. כלומר הרכב לא עלה לנו 100,00 שקלים, הוא עלה לנו 113,170 וכשנסיים לשלם עליו ייתכן שהוא כבר יהיה שווה הרבה פחות!

*המספרים הם רק לשם הדגמה ומשתנים מרכב לרכב, לפי מספר היד ופרמטרים נוספים וגם בהתאם לריבית הפריים והפריסה של ההלוואה.

עד כה דנו במוצרים שרוכשים לעיתים רחוקות. אך אנשים נוטים לשלם בתשלומים גם ברכישות שוטפות כמו סופר וכאן הבעיה חמורה אף יותר.

למה? נדגים מספרית:

נניח שבשבוע הראשון של החודש קנינו בסופר ב-1,000 שקלים ב-2 תשלומים

החודש נשלם 500 ובחודש הבא 500 וכך 4 פעמים לאורך החודש.

קנינו לאורך החודש מוצרים בשווי 4,000 שקלים, שילמנו בפועל 2,000

בחודש הבא נחזור על אותה ההתנהלות אבל הפעם נצטרך לשלם 2,000 שקלים של התשלום הראשון וגם 2,000 שקלים של התשלום השני מהחודש הקודם.

כלומר – נצטרך לשלם 4,000 שקלים ואנחנו עדיין חייבים 2,000. מה עשינו בזה?

על מה כן בתשלומים?

לדעתי רק על מה שנותן תשואה וערכו עולה עם הזמן, כמו בית (משכנתא היא בעצם קנייה של בית בתשלומים) או על שירות שניתן באופן שוטף ואפשר לבטל כמו מנויים וכדומה.

אלו דברים שיש היגיון לשלם בתשלומים.

מה שערכו עולה עם הזמן – התשלומים בעצם מאפשרים לנו לצמוח כלכלית ולהגדיל את ההון שלנו גם אם אין לנו אפשרות כרגע לשלם עבורו את הסכום המלא. בניגוד למוצר שמאבד מערכו, אנחנו משלמים בתשלומים לפי ערכו המקורי בזמן הרכישה למרות שלאורך הזמן ערכו הולך ועולה.

שירות שוטף – מאפשר גמישות לבטל את המשך התשלומים ומונע מצב של תשלום מלא מראש והתעסקות עם החזרים וכו'.