כמה באמת תשלמו על הלוואה?

נתחיל מהסוף, אני לא בעד הלוואות שמטרתן צריכה ולא צמיחה. אבל אם אתם נאלצים לקחת הלוואה יש מושג שחשוב מאוד שתבינו – "ריבית מצטברת" והשפעתו על סך ההחזרים שלנו בהלוואות. למרות שמדובר בנושא בסיסי, רבים אינם מבינים את המשמעות המלאה של הריבית השנתית וכיצד היא מצטברת לאורך השנים.

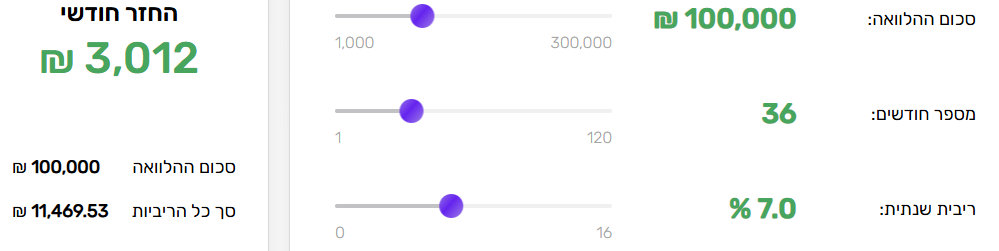

ניקח לדוגמה שאלה נפוצה:

"שחר, לקחתי הלוואה של 100,000 ש"ח ל-3 שנים בריבית של 7%, אז אני אחזיר לבנק 107,000 ש"ח, נכון?"

אז זהו, שלא.

איך ריבית מצטברת משפיעה על ההחזר?

כאשר אנחנו לוקחים הלוואה בריבית שנתית של 7% (או כל ריבית אחרת), חשוב להבין שהריבית מחושבת על יתרת הקרן שנותרה בכל רגע נתון. כלומר, החישוב לא מתבצע פעם אחת בלבד, אלא מצטבר לאורך זמן.

דוגמה (החזר לפי שיטת החזר של קרן שפיצר):

- שנה ראשונה: הקרן ההתחלתית היא 100,000 ש"ח, ובשנה זו תשלמו בקירוב כ-6,000 ש"ח ריבית.

- שנה שנייה: יתרת הקרן שנותרה בתחילת השנה היא כ-70,000 ש"ח, ובשנה זו תשלמו בקירוב כ-3,900 ש"ח.

- שנה שלישית: יתרת הקרן בתחילת השנה הזו עומדת על כ-34,000 ש"ח, ותשלמו במהלכה בקירוב כ-1,600 ש"ח ריבית.

בסך הכול, החישוב המלא כולל את הפרטים הללו ומביא אותנו להחזר סופי של כ-111,500 ש"ח – כלומר, תוספת ריבית של כ-11,500 ש"ח על הקרן המקורית.

חשוב לציין שלמעשה, הבנק מחשב את הריבית באופן חודשי ולא שנתי, מה שהופך את הסכומים למעט שונים.

אבל ההסבר לעיל ממחיש את העיקרון:

הריבית נצברת בכל חודש לפי יתרת הקרן שנותרה.

איך לבדוק כמה תשלמו באמת?

כשאתם לוקחים הלוואה, חשוב להיות צרכנים פיננסיים חכמים. הנה כמה טיפים:

- בקשו מהבנק סימולציה: דאגו לקבל פירוט מלא של ההחזרים העתידיים שלכם – כולל חלוקת הקרן והריבית בכל חודש.

- השוו הצעות ריבית: גם אם ההבדל נראה קטן, חצי אחוז יכול להשפיע משמעותית על סך ההחזר לאורך השנים.

- הבינו את סך ההחזר הכולל: לא רק את גובה הריבית השנתית – אלא כמה תחזירו בפועל בסיום תקופת ההלוואה (קרן + ריבית).

- שימו לב: ככל שתפרסו את ההלוואה ליותר שנים כך עלות ההלוואה הכוללת עולה, אם יש באפשרותכם לפרוס לפחות שנים, עדיף.

למה זה חשוב?

חוסר הבנה בנושא הריבית והחזרי הלוואות עלול להוביל להחלטות שגויות. רבים מאיתנו מתמקדים בריבית השנתית ולא מבינים את גודל האפקט של הריבית שמצטברת לאורך זמן.

כשתבינו את המשמעות של ריבית מצטברת, תוכלו לקבל החלטות מושכלות יותר, לחסוך כסף, ולהבטיח שההלוואות שתיקחו יהיו מתאימות למצב הכלכלי שלכם.

זכרו: ידע והשכלה פיננסית היא כוח. תהיו צרכנים פיננסיים חכמים!