לדאוג לעצמנו בעתיד

נתחיל בדיסקליימר:

אני לא יועצת פנסיונית, מקצוע שדורש רישיון.

כל מה שמופיע כאן במאמר הוא ידע כללי ואינו מהווה המלצה לכל פעולה. עליכם לעשות שיעורי בית לפני כל פעולה או החלטה או להיעזר באיש או אשת מקצוע אמינים וניטרליים.

ואחרי שאמרתי את זה – אני נתקלת ביותר מידי אנשים בגילאים שונים שלא מתעסקים, מנהלים או מטפלים בכספים הפנסיוניים שלהם.

החל ממי שלא יודע כמה כסף יש בקרן ואיפה הכסף מנוהל ועד לחבר'ה שמשלמים את דמי הניהול המקסימליים המותרים בחוק.

הבעיה היא שמצד אחד קשה לנו פסיכולוגית להתחבר לעצמנו בעתיד, קשה לנו לדמיין את עצמנו בגיל הזקנה, לדמיין איך החיים שלנו יראו, זה מרגיש רחוק, מנותק, לא שייך אלינו. מה פנסיה עכשיו? החיים קצרים, תני לחיות כאן ועכשיו, מי יודע בכלל מה יהיה מחר?

מחקרים הראו שאם במעמד חתימת חוזה בעבודה חדשה ישאלו אותנו אם אנחנו מעוניינים בהפרשה מוגדלת לפנסיה (7% במקום 6%, ידעתם שזה אפשרי?) ויתלו בחדר תמונות של אנשים זקנים עולה הסבירות שנסכים. למה? כי זה עוזר לנו לדמיין, להתחבר, הופך את הזיקנה למוחשית.

מהצד השני, ככל שנשכיל לטייב את הפנסיה ולמצות את הפוטנציאל של הכסף שצבור בקרן מוקדם יותר נשפר את הסיכוי שלנו לחיי רווחה בגיל הפרישה. על כך אפרט בהרחבה בהמשך.

האבסורד הוא שאף אחד לא מנגיש לנו את המידע לגביי איך נכון לעשות את זה, מה חשוב, למה לשים לב ואף אחד גם לא מספר לנו שזה לא באמת מסובך (ברוב המקרים) ושזה לגמרי משהו שיש באפשרותנו לעשות בשעה של עבודה ולפעמים אפילו בכמה דקות וכמה קליקים. גם אם לא נשיג תוצאות כמו שבעל מקצוע יודע להשיג, נוכל לשפר משמעותית את המצב, שיפור שיכול להיות שווה בין עשרות למאות אלפי שקלים בפרישה. אני תמיד אומרת ללקוחות שלי שאין עבודה שבה תרוויחו כל כך הרבה כסף בשעה של עבודה.

*אגב, כל מה שכתוב כאן נכון לכל סוגי הקרנות והכספים שאנחנו מנהלים אבל האפקט דרמטי במיוחד בפנסיה בה אני מתמקדת במאמר הזה

אז מה חשוב לדעת?

1. ריבית דריבית

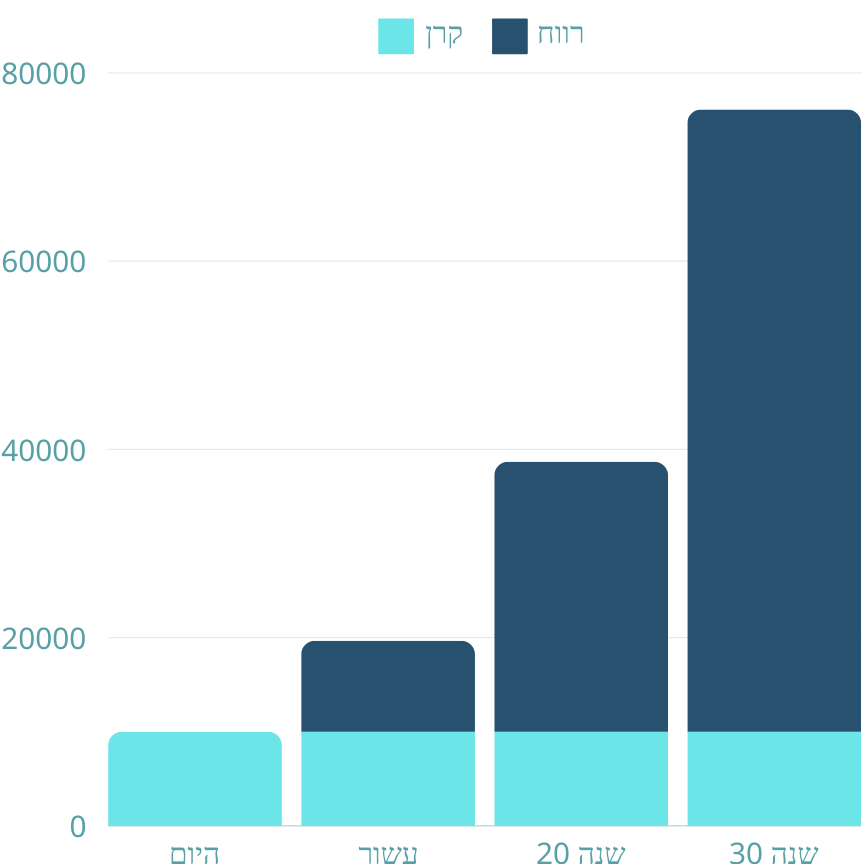

אפקט הריבית דריבית הוא עקרון מתמטי שמתקיים בהשקעות. על פי העקרון אם ניתן לכסף זמן לעבוד, מבלי לגעת בו, הרווחים שהכסף עושה בשנה הראשונה מרוויחים גם הם בשנה השנייה והרווחים מהשנתיים הראשונות מרווחים גם הם בשנה השלישית וכך הלאה. אני קוראת לזה הקסם של הכסף שעושה כסף יש מאין. האפקט הזה מתעצם משנה לשנה. כדי להדגים את הכוח שלו, ראו את הגרף הזה:

בגרף רואים איך 10,000 שקלים שמושקעים בתשואה ממוצעת של 7% לשנה, ללא הפקדות נוספות צומחים לאורך השנים והופכים כעבור 30 שנה ל-66 אלף שקלים.

העקרון רלבנטי לכל השקעה. אך בפנסיה, מכיוון שמדובר בהשקעה לטווח ארוך הכוח של האפקט משמעותי פי כמה.

2. על מה יש לנו שליטה?

יש כלל ידוע בשוק ההון – תשואות העבר לא מעידות על תשואות העתיד. כלומר, זה שבית השקעות כזה או אחר השיג תשואות יפות בשנה מסוימת לא מבטיח שכך יהיה גם בשנה הבאה. למה? כי מנהלי ההשקעות הם בני אדם, שגם עושים טעויות או מתחלפים וגם כי שוק ההון מאופיין בתנודתיות.

מה אני באה להגיד?

בעיניי בית ההשקעות בו הפנסיה מנוהלת (כל עוד הוא מפוקח על ידי הרשות לניירות ערך) פחות קריטי בשיקולים שלנו.

מה כן קריטי?

שני פרמטרים משמעותיים שעליהם יש לנו שליטה הם מסלול ההשקעה ודמי הניהול ולשניהם יש השפעה דרמטית על קצב הצמיחה של הכסף ועל הכסף שיצטבר ויחכה לנו בפרישה.

3. מסלול ההשקעה

הכסף שלנו מושקע בשוק ההון, זאת עובדה. לנו המשקיעים יש שליטה על האופן בו הוא יושקע, לפחות באופן חלקי (אנחנו יכולים לבחור מסלול אבל לא את האופן בו המסלול מנוהל. נניח מסלול מניות מושקע במניות אך אין לנו שליטה על המניות מהן המסלול מורכב).

כל בית השקעות מציע מגוון של מסלולי השקעה. אנחנו יכולים לבחור את המסלול שמתאים לנו או שילוב של המסלולים השונים. בחירה ושינוי של מסלולי ההשקעה זה דבר פשוט מאוד לביצוע שיש באפשרות כל אחד לבצע בכמה לחיצות דרך האיזור האישי של המקום בו הכסף מנוהל.

כל מסלול השקעה מאופיין ברמת סיכון (נמוכה, בינונית או גבוהה) כשכלל האצבע הוא שככל שהרכיב המנייתי גדול יותר כך גם הסיכון.

כאן חשוב לזכור את המשוואה שמאפיינת כל השקעה שהיא: סיכון – סיכוי.

כלומר, ככל שהסיכון גבוה יותר כך גם הסיכוי של הכסף להרוויח ולהיפך, סיכון נמוך בא יחד עם תשואה נמוכה.

בהקשר הזה חשוב מאוד להבין את המשמעויות –

השקעות מנייתיות בסיכון גבוה מאופיינות בתנודתיות גבוהה. לרב לאורך הזמן, סטטיסטית, המגמה היא מגמה עולה והתשואה הממוצעת היא חיובית אבל(!) לאורך הזמן בנקודות שונות יש גם נפילות, ירידות שיכולות להגיע גם לעשרות אחוזים. חשוב מאוד להבין זאת לפני שמקבלים החלטה להעביר את הכסף או חלק ממנו למסלול כזה.

מהסיבה הזאת, המסלולים האלו יתאימו למי שיש לפניו עוד לפחות 15 שנות חסכון. כך שבמקרה של נפילה של השווקים לכסף יש זמן להתאושש ולתקן את הירידות. כמו כן, הגיוני ומומלץ מאוד כמה שנים לפני הפרישה לגשת למתכננ.ת פרישה ולשנות את מסלולי ההשקעה בהתאם לתכנית פרישה מסודרת. הרי לא נרצה שבדיוק ביום בו נפרוש בשוק תהיה נפילה ונאבד 20% או 30% מהכסף שלנו.

חשוב שתוודאו עם עצמכם לפני שאתם עושים שינוי מהסוג הזה מהי סיבולת הסיכון שלכם – שאתם מבינים את הסיכון והתנודתיות ושגם בתקופות של נפילות תוכלו לישון טוב בלילה, שהסיכון לא מטריד אתכם ברמה היומיומית. הטעויות הכי גדולות נעשות על ידי משקיעים שנבהלים ומושכים\משנים מסלול בתקופות של נפילות ולא נותנים לכסף הזדמנות להתאושש.

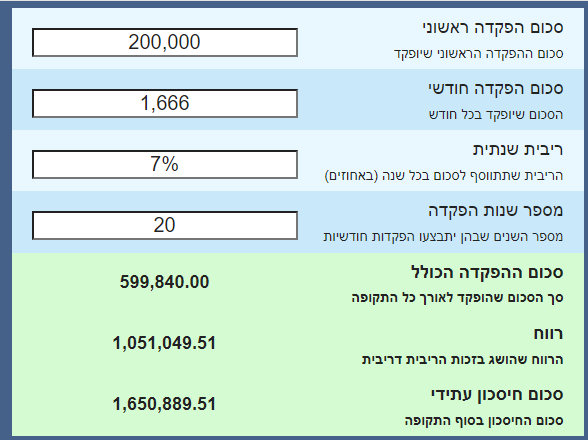

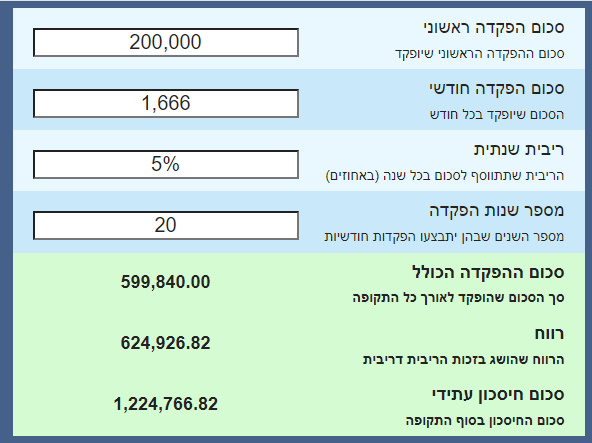

כדי לתת תחושה על החשיבות של מסלול ההשקעה – ראו דוגמה לשתי פנסיות, אותה צבירה, אותו גובה של הפקדה במשך 20 שנה, ההבדל בתשואה השנתית (שמושפעת ממסלול ההשקעה):

מסלול עם תשואה של 7%

מסלול עם תשואה של 5%

ההבדל בסכום שיצטבר – יותר מ-400 אלף ש"ח!

4. דמי ניהול

דמי ניהול הם "עמלה" שנגבית מאיתנו החוסכים\משקיעים על ידי חברת הניהול שמנהלת עבורנו את השקעת הכספים. הם נגבים מתוך הכספים המושקעים.

דמי הניהול הם בעצם "ביס" שנוגסים לנו בכסף שלנו, ככל שהם גבוהים יותר כך נשאר לנו פחות כסף בכיס ולכן האינטרס שלנו הוא להוריד את דמי הניהול למינימום האפשרי. כדי להוריד את דמי הניהול בעצמכם אפשר להתמקח עם החברה בה הקרן מנוהלת או לעשות סקר שוק בין החברות השונות כדי להגיע להצעה הנמוכה ביותר. זה לא מורכב לנייד את קרן הפנסיה בין החברות ומי שמטפל בכך זו החברה אליה מניידים את הקופה.

בהקשר הזה אם אתם עובדים בארגון גדול או שיש לכם קרובים ממדרגה ראשונה שעובדים במשרד הבטחון\צה"ל\משרד החינוך ייתכן שיש לכם הטבות בדמי הניהול בחלק מבתי ההשקעות. בדרך כלל מדובר בהטבות משמעותיות, שווה לברר ולשאול.

עוד בהקשר הזה חשוב להכיר שיש שני סוגים של דמי ניהול:

– דמי ניהול מהפקדה: נגבים כל חודש מתוך הסכום שאנחנו מפקידים לקרן

– דמי ניהול מצבירה\חסכון: נגבים שנתית מתוך סך הצבירה

איך תדעו אם דמי הניהול שלכם גבוהים?

בכל רבעון ובכל שנה אתם מקבלים הביתה או למייל דוחות רבעוניים בהם כתובים דמי הניהול שלכם ולידם מופיעה בועית קטנה בה כתוב מהם דמי הניהול הממוצעים של אנשים בעלי נתונים דומים לשלכם בקרן (ניתן לראות זאת גם באיזור האישי שלכם במקום בו הכסף מנוהל). אם דמי הניהול שלכם גבוהים מהממוצע אין סיבה שלא תוכלו להוריד אותם ולהשוות לפחות לממוצע. אם דמי הניהול שלכם בממוצע או פחות מכך עדיין יש מקום להתמקחות וככל שהצבירה שלכם בקרן משמעותית יותר כוח המיקוח שלכם חזק יותר. חשוב לציין שיש דקויות סביב גובה דמי הניהול בהתאם לגובה הצבירה, כאשר כלל האצבע הוא שככל שהצבירה גבוהה יותר נעדיף יותר דמי ניהול מהפקדה ופחות דמי ניהול מצבירה ובאופן כללי מינימום משניהם.

לסיכום, איך מומלץ לגשת לטיפול בכספים הפנסיונים שלנו?

1. בדקו מהם התנאים בהם הכספים שלכם מנוהלים (מסלול השקעה ודמי ניהול). אם אתם לא בטוחים איפה הם מנוהלים ניתן להוציא דוח מהמסלקה הפנסיונית.

2. החליטו מהם מסלולי ההשקעות ורמת הסיכון בהם אתם מעוניינים:

– אם אתם מרוצים מדמי הניהול פשוט שנו את מסלול ההשקעה בלחיצת כפתור באיזור האישי.

– אם יש מקום לשיפור בדמי הניהול נסו להתמקח עם החברה בה הכסף מנוהל. אם לא תצליחו מולם, בצעו סקר שוק עם המתחרים וניידו את הקרן לחברה שתתן לכם את ההצעה הטובה ביותר.

זה פשוט, זה חשוב, זה לא סובל דיחוי.

בהצלחה!