מה זה אג"ח?

ההסבר הפשוט על אג"ח

אג"ח הוא ראשי תיבות של איגרת חוב – סוג של הלוואה שאתם נותנים למדינה או לחברה. בתמורה, הם מתחייבים להחזיר לכם את הכסף בתוספת ריבית. כלומר, מה שאתם בעצם קונים זו התחייבות – התחייבות שתקבלו את הכסף שלכם בחזרה עם ריבית. אג"ח נסחר בבורסה כמו כל נייר ערך אחר, אך נחשב לרוב לנכס סולידי יותר בהשוואה למניות.

למה להשקיע באג"ח?

- יציבות יחסית – אג"ח מספק מידה מסוימת של ודאות (בטח ביחס למניות), במיוחד כאשר מדובר בגופים יציבים כמו ממשלות או חברות בעלות דירוג אשראי גבוה.

- הכנסה צפויה – חלק מהאג"ח משלמות ריבית תקופתית, במועדים ידועים מראש לאורך תקופת ההלוואה (המכונה "קופון").

- תכנון פיננסי – אפשר לדעת מראש מתי הכסף יחזור אליכם, מה שמסייע בתכנון הוצאות עתידיות.

סוגי אג"ח עיקריים

אג"ח ממשלתי – אג"ח שמדינה מנפיקה כדי לגייס כסף מהציבור. נחשב ליציב יחסית, בהתאם לדירוג האשראי של המדינה.

אג"ח קונצרני – אג"ח שמנפיקות חברות פרטיות כדי לגייס הון. רמת הסיכון משתנה בהתאם לחוסן הפיננסי של החברה ולדירוג האשראי שלה.

מתי ואיך כדאי להשקיע באג"ח?

אג"ח מתאים בעיקר למשקיעים שמחפשים יציבות וסולידיות, למשל:

- אנשים שרוצים למתן את התנודתיות בתיק ההשקעות שלהם.

- מי שמתכנן יעד פיננסי מוגדר לעוד מספר שנים ומחפש ודאות לגבי ההחזרים. לדוגמה, אם אתם חוסכים לסכום שיידרש בעוד 5 שנים, ניתן לרכוש אג"ח עם תקופה זהה ולדעת מראש אילו תשלומים יתקבלו.

איך בוחרים אג"ח? ומהם הפרמטרים החשובים?

איפה מוצאים מידע על אג"ח?

לצורך חיפוש מידע, ניתן להשתמש באתרים כלכליים כמו Bizportal, בהם מופיעה רשימה של אג"ח נסחרות בישראל (גם ממשלתיות וגם קונצרניות).

פרמטרים חשובים בבחינת אג"ח

אג"ח זה עולם שלם, ההסבר במאמר זה הוא הסבר בסיסי מאוד, מי שירצה להעמיק יצטרך להמשיך ללמוד ולהעמיק.

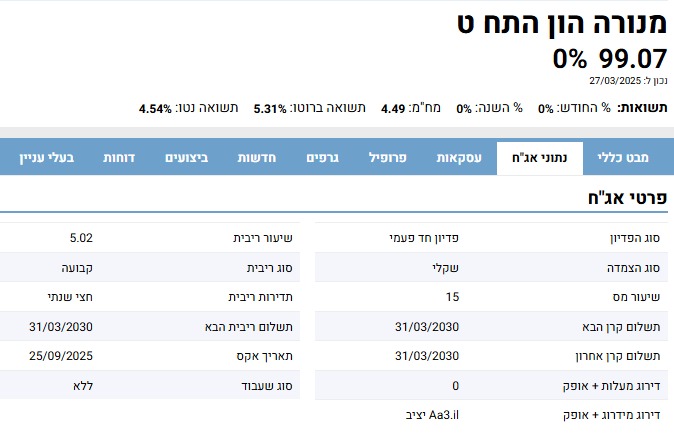

כשאני ניגשת לבחון אג"ח מסוימת, אני נכנסת לדף שלה בביזפורטל ואני בוחרת בתפריט העליון "נתוני אג"ח". יש שם המון נתונים, אבל אני מתמקדת במרכזיים והחשובים ביותר. הנתונים שאני בוחנת הם:

סוג הפדיון

- האם הקרן (הסכום שהשקעתם) מוחזרת בתשלום אחד בסוף התקופה או בפעימות לאורך חיי האג"ח? בדוגמה שבתמונה הפדיון חד פעמי.

דירוג אשראי

- דירוג האשראי של הגוף המנפיק מעיד על רמת הסיכון שבהשקעה. ככל שהדירוג גבוה יותר, כך הסיכוי שהכסף יוחזר גבוה יותר. ניתן לקרוא על הדירוגים השונים כאן.

- דירוג A ומעלה נחשב לאיכותי, B לבינוני, ו-C לנמוך (יש גם רמות בין לבין). ככל שהדירוג גבוה יותר האג"ח נחשב לסולידי יותר (רמת הודאות שהכסף יחזור בסוף התקופה גבוה יותר).

שיעור הריבית

- האחוז השנתי שמקבלים המשקיעים באג"ח (בדוגמה שלנו 5%).

תדירות חלוקת הריבית

- כמה פעמים בשנה מחלקים את הריבית – למשל, פעם בשנה או פעמיים בשנה (בדוגמה שלנו פעמיים בשנה).

סוג ההצמדה

- האם האג"ח צמודה למדד המחירים לצרכן או שהיא "שקלית" (לא צמודה)?

- אג"ח לא צמודה משמעה שהריבית היא נומינלית, ולכן יש לקחת בחשבון שחיקת ערך הכסף (מי שזה נשמע לו כמו סינית יקרא את המאמר על נומינלי וריאלי).

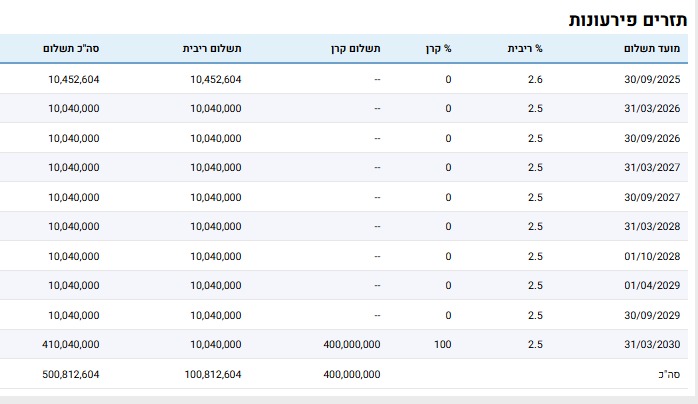

לוח תשלומים – מה תקבלו ומתי?

אחרי שבחנתי את הנתונים האלו, בהנחה שזה מתאים למטרות שלי אני פונה לבחון את התזרים – לוח התשלומים, שמציג את פירוט ההחזרים:

- תשלומי ריבית תקופתיים.

- תשלומי קרן – מתי ואיך מוחזר הכסף שהשקעתם.

כאן אני יכולה לראות בעצם את החוזה ביני לבין הלווה – אילו תשלומי ריבית אני צפויה לקבל ואילו תשלומי קרן ומתי לאורך כל החיים של האג"ח. למשל בדוגמה שלנו, כל חצי שנה אני צפויה לקבל 2.5% ריבית ובסוף התקופה, ב-31.3.2030 אקבל בחזרה את הקרן שהשקעתי.

סיכום – האם אג"ח מתאימה לכם?

אג"ח היא דרך טובה להוסיף יציבות לתיק ההשקעות, אך כמו בכל השקעה, חשוב להבין את הסיכונים, לבדוק את הנתונים ולוודא שהיא מתאימה למטרות שלכם. אם אתם בתחילת הדרך ורוצים ללמוד עוד, מומלץ להעמיק ולקרוא על נושאים כמו אג"ח נומינלי מול ריאלי, סיכוני השקעה וניהול תיקי השקעות.

רוצים לשאול משהו נוסף? מוזמנים לכתוב לי בתגובות!